「労働から解放されたい」

毎日そう考えている方は多いでしょう。特に、独立系ビルメンのように給与水準が低めの環境にいると、「どうせ貯金もできないし…」と、夢物語のように感じてしまうかもしれません。

給料は低くても、ストレスのない現場で「浪費グセなく」日々を穏やかに過ごす生き方も、ひとつの幸せな選択肢です。

しかし、本当に定年までその生活を続けますか?

働くことが嫌いなら、「定年」というゴールを大幅に前倒しする努力をするべきです。その努力とは、若いうちに計画的に資産を築き、「資産の運用益+簡単な仕事(アルバイトなど)」で暮らす「サイドFIRE」という生き方です。

この記事では、労働嫌いな人が、給料の多寡に関わらず会社から「自分の時間」を取り戻し、早期リタイア(サイドFIRE)を実現するためのロードマップを具体的な方法論としてお伝えします。

ヘタ・レイ

ヘタ・レイ私自身は現在この計画を進めている最中ですが、10年以内にはサイドFIRE出来ることを確信しています。

- 働くことが嫌いだからビルメンをやっている

- 将来に不安を感じている

- 資産運用について知りたい(私が実際にやっていることなので詐欺みたいなことは教えません)

定年までフルタイムの仕事をしたいのか?

このブログをご覧の方は、「労働が嫌い」だからこそ、ビルメンという「楽でストレスの少ない仕事」を選びました。これは、労働から受ける苦痛を最小限にするための、賢明な選択の一つです。

しかし、一度立ち止まって考えてみてください。

そもそも働くことが嫌いだから楽なビルメンを選んだはずなのに、 その「楽」という理由だけで、定年までフルタイムの仕事を続けるというのは、本末転倒ではないでしょうか?

楽な仕事は、自分を安心させます。しかし、その「安心」は「定年までのフルタイムの労働」という未来を確定させる罠になりかねません。

もし、早期リタイア(サイドFIRE)を目指すための資産形成を怠ったとしたら…。

40代、50代になっても、会社が与える「楽さ」に依存し続けなければなりません。 給料は安いまま、昇給もほとんどない。会社が現場異動を命じたり、急に業務がきつくなったりしても、「生活のため」に辞めることもできず、我慢するしかありません。

「私のように労働が嫌いな人」が本当に求めていたのは、「楽な労働」ではなく、「労働からの解放」だったはずです。定年までダラダラと楽な仕事を続けることは、我々が最も嫌う「会社に縛られた人生」を、ただ引き延ばしているだけに過ぎません。

本当に労働が嫌いなら、「楽な仕事」に甘んじている場合ではありません。その時間を使って、40代、50代でフルタイムの仕事を辞めるための「資産形成」という努力に振り向けるべきです。

なお、これはビルメンの仕事を否定しているわけではありません。貯金も出来ないほど安い給料しか出さないビルメン会社で働くことを否定しているのです。

ヘタ・レイしっかり給料を支給してくれるビルメン会社なら全く問題ありません!

早期リタイアを実現する「サイドFIRE」戦略

労働が嫌いな人が目指すべきゴールは、完全に仕事を辞める「FIRE」だと思いますが、それを実現するには一人暮らしでも5千万円以上の資産が必要になります。しかし、「サイドFIRE」であれば、もっと現実的な金額でも可能です。

サイドFIREとは、資産の運用益で生きていくために必要な生活費の大部分を賄い、足りない分だけをストレスのない簡単なアルバイトで稼いでいく生き方です。

必要な目標資産額を試算する

では、具体的にいくら資産が必要なのでしょうか?

まずは、運用益とアルバイトで賄うべき年間の総支出を設定します。

例えば、独身で一人暮らしの場合、最低限の生活に必要な月額支出は以下のように試算できます。

- 家賃:5万円

- 水光熱+通信費:3万円

- 食費:4万円

もちろん、衣服の購入や病院代、趣味などにもお金を使うため、この基本支出に月5万円ほどを上乗せして、月額17万円を目標としましょう。これを年間にすると204万円になります。

ヘタ・レイ東京でも都心や駅チカ物件でなければ、家賃5万円のアパートは普通にあります。

アルバイトで稼げる金額を計算する

次に、この204万円のうち、アルバイトでいくら稼げるか計算します。

労働嫌いな人が「無理なく続けられる」理想の労働時間は、週3回・1日8時間程度ではないでしょうか。

そこで具体的な金額を試算してみますと・・

- 総支給額の計算(東京都最低時給 1,226円で試算):1,226(円)×8(時間)×13(日/月)=12.7(万円/月)

- 手取り額(控除後)の計算:月12.7万円の収入(年間約152万円)の場合、雇用保険や社会保険の加入義務が発生します。その分、税金と保険料が引かれますが、その代わり、国民年金や国民健康保険料の自己負担がなくなります。

- 控除後の手取りは、おおよそ総支給額の8割(約10万円)として計算します。

- 年間の手取りアルバイト収入は、 10(万円)×12(月)= 120(万円)となります。

必要な運用益と目標資産額

先ほど、年間に必要な生活費は204万円と仮定しましたので、204万円からアルバイトで稼げる120万円を引いた金額である84万円を資産運用で賄うことになります。

さて、年間で84万円の運用益を出すには、どのくらいの資産が必要になるのでしょうか。

投資信託に資産の運用を任せた場合、期待利回りは4~6%程度であると言われていますので、間を取って5%で計算すると、1680万円あれば運用益で毎年84万円得ることが出来ます!

つまり、独身・一人暮らしの方であれば、約1,700万円の資産があればサイドFIREが可能なのです。

ヘタ・レイもっと贅沢したければ、短期アルバイトを不定期でやるか、運用する資産を増やせばOKです。

5%の運用益は本当に可能?

「投資で年利5%」と聞くと、「そんなうまい話があるのか?」「ギャンブルではないか?」と不安になるかもしれません。

ヘタ・レイ実際に私も投資をギャンブルだと思っていた時期がありました・・。

私が推奨するのは、個別株の売買のようなギャンブル性の高い投資ではなく、「インデックスファンド」への長期的な積立投資です。

インデックスファンドの代表格である「S&P500」や「全世界株式(オルカン)」は、過去の実績から見て、年平均5〜7%程度のリターンを上げてきました。これは、世界中の優良企業に分散して投資することで、どこかの企業が不振でも、他の企業の成長が全体を押し上げてくれるためです。

インデックスファンドとは、資産の運用を優秀な投資家に任せる投資方法で、自分は毎月の給料から余ったお金をひたすら継続して入金するだけです。知識や相場の予想は不要なので株に関して全く知識が無くても資産を増やしていくことができます。

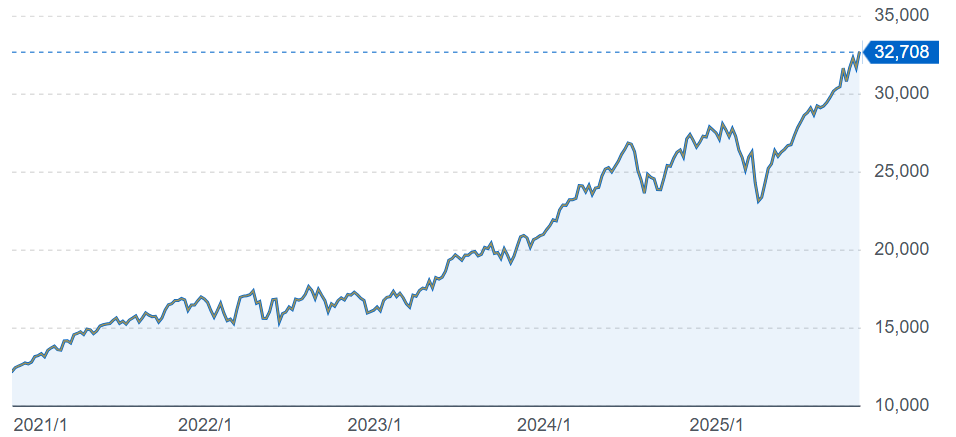

以下は「全世界株式(オルカン)」のチャートです。短期的に見ると下がっている期間もありますが、長期的に見た場合は明らかに上昇していることがわかります。

例えば、2025年4月頃にアメリカのトランプ大統領が全世界に対して関税を課すことを決めたことで、世界の株価が大きく下がりました。(上記のチャートでも2025/1のあとに大きく下がっているポイントがあります)

当然、全世界株式であるオルカンも大きく下がりましたが、徐々に情勢を落ち着き、11月時点ではトランプショックが発生する前よりもオルカンの金額は上がっています。

今後も世界経済は上昇していくことが予想されているため、一時的に資産がマイナスになったとしても、焦って売らないことが大切です。

ヘタ・レイトランプショックのときは、私が投資している資産も一時的にマイナスになりましたが、現在は大きくプラスになっています。

とにかく下がっても慌てて売却しないことが大切です!

資産の形成と運用には新NISAを使う

サイドFIREの目標額である約1,700万円を達成し、「楽な労働」から本当に解放されるためには、NISAを使わない手はありません。

運用益が「無期限・非課税」で、生涯1,800万円の枠で資産形成を加速できる

通常の投資では、得られた利益に対して約20%の税金がかかりますが、NISA口座内で投資すれば、この税金が完全にゼロになります。しかも、新NISAには生涯で1,800万円という大きな非課税投資枠が設けられています。

目標資産額は約1,700万円ですから、目標達成までにかかる運用益のすべてを、国の税制優遇によって受け取れるということです。給料が低く「入金力」に限界があるビルメンにとって、この税金が引かれないメリットは非常に大きく、目標達成までの期間を大幅に短縮してくれます。

ヘタ・レイ会社から給料を貰う時も所得税や住民税を払っていますよね。このように、日本では収入を得ると税金を払わないといけません。

これは投資においても同じで、株を売却したり配当金を貰った場合に得た利益に対して、約20%ほどの税金を払わないといけません。

しかし、NISAの口座内で発生した利益や配当に対しては、税金は課されないため全て自分の収入になるのです。

これがNISA最大のメリットです。

ていうか、国は税金を取り過ぎですよね・・。

いつでも売却できる柔軟性の高さ

NISA口座に入れたお金は、必要な時にいつでも、手数料なしで売却し、現金化できます。急な出費が必要になったり、人生設計が変わったりしても、問題ありません。この「いつでも使える」という柔軟性の高さが、精神的なストレスを軽減し、投資を長く続けられる大きな支えになります。

ヘタ・レイ確かにサイドFIREのために1,700万円を最短で貯めることは重要ですが、人生なにが起きるかわかりません。突然まとまったお金が必要になることもありますからね・・。

NISAで選ぶべき銘柄

ストレスなく資産を増やすために、NISAで選ぶべき投資信託は、シンプルに以下の2つに絞りましょう。

- eMAXIS Slim 全世界株式(オール・カントリー): これ1本で全世界の成長に投資できます。最も手間がなく、リスクも分散された王道銘柄です。

- eMAXIS Slim 米国株式(S&P500): 世界経済の中心であるアメリカの成長に特化して投資できます。オルカンよりハイリターンが期待できますが、その分、アメリカ経済に依存するリスクはあります。

どちらも、低コストで長期的な成長が期待できる、世界中の投資家が推奨する銘柄です。

ヘタ・レイ私はオルカンのみ買っていますが、S&P500を選んでも全く問題無いと思います。

また、上記以外にもNISAで買える銘柄はありますので、会社の同僚とかに相談して決めても良いかなと思います!

なるべく若いうちに高年収のビルメン会社へ

ここまでで、「目標額(約1,700万円)」と「最強の手段(新NISAとインデックス投資)」が明確になりました。

サイドFIREを最短で実現するための次のステップは、「入金力」を最大限に高めることです。

資産形成において「入金力」こそが最強

いくら投資の利回り(年利5%)が重要だといっても、資産形成の初期段階において最もインパクトが大きいのは、「毎月いくら投資に回せるか(入金力)」です。

一般的にNISAを使って資産を形成する場合、毎月の給料から余ったお金を投資していくわけですが、投資したお金は常に運用されているため、早い段階でまとまったお金を入金したほうがリターンは大きくなります。

例えば年利5%で運用した場合、1年後に100万円は105万円になりますが、200万円は210万円になるため、5万円もの差が出ます。当然ですが、投資期間が長くなるほど差は開く一方です。

つまり、早い段階でガンガン入金したほうが資産は増えやすいという事です。

ヘタ・レイ私は毎月10万円積み立てており、ボーナス月は追加でさらに入金しています。

楽だからという理由だけで給料の安いビルメン会社に固執するな

私たちのような労働嫌いが「楽な現場」を選ぶのは賢い選択ですが、「給料が安すぎる独立系のビルメン会社」に長く固執するのは、サイドFIREを目指す上では致命的な戦略ミスになりかねません。

先ほども説明しましたが、毎月の投資に回せる金額次第で、目標達成までの期間は劇的に短縮します。

そして、その最も確実な方法は、系列系や自社ビルメンなどの給料の良いビルメン会社に転職することです。

もちろん、配属される現場によっては業務が大変になる可能性もあります。しかし、年収500万円くらいの会社で節約をしながら毎月10万程度積み立てていけば、10年以内に1,700万円以上の資産を作ることは可能です。

1,700万円の資産形成後も頑張れそうなら継続して働けば良いし、フルタイムがきつければサイドFIREしてアルバイトビルメンになっても良いと思います。

いずれにしても、資産1,700万円を築くことで選択肢が広がるという事です。

ヘタ・レイ3,000万円まで資産を増やすと、毎年150万円も運用益が得られるようになります。実家暮らしならアルバイトすら不要になりそうですね。

まとめ「65歳定年は遠すぎるから前倒しするべき」

今回は、「労働が嫌いな人が定年まで働かない未来を手にする」ための具体的なロードマップとして、「サイドFIRE」の戦略を解説しました。

皆さんは、労働が嫌いだからこそ「楽な仕事」であるビルメンを選んだはずです。しかし、楽な仕事に安住し、定年までフルタイム労働を続けることは、自分が最も嫌う「会社に縛られた人生」を確定させることになります。

いつでもフルタイムの仕事を辞めることができるという状態を作る事は、メンタルに凄まじい安心感を与えてくれます。

みなさんもNISAを利用してサイドFIREを目指しましょう!

つみたてNISAを始めるなら手数料が安いSBI証券がオススメです!なんと、つみたて投資をする際にVポイントが1%も溜まります!(毎月10万円積み立てると1,000ポイントも貰えるってことです)

ヘタ・レイビルメンでも出来る副業や節約についても記事を書いてます。

【関連記事】ビルメンのお金稼ぎ。収入を増やす?支出を減らす?

コメント